2025.5.20 第191話

トランプ関税という“外圧”を利用した地方の再生とAI利用!

2025年1月に米国の第二次トランプ政権がスタートし100日が経過した。世界中を震撼させたのが「トランプ関税」と呼ばれる自由経済の否定と、貿易摩擦の可視化だ。特に米国にとって貿易赤字が大きい中国やドイツ、日本などは高い貿易関税を課すことで、生産拠点の米国への移転や設備投資を促す交渉材料としている。日本側から見れば、トヨタ自動車(以下トヨタ)など日本を代表する輸出企業の経営に、大きなダメージが生じ、また工場の海外移転により国内産業の空洞化を生む。だから政治家も報道番組も「国難」という言葉を使い、トランプの圧力をどうかわすか、青ざめながらも最優先課題として取り組み、マスコミもどれだけ日本経済に悪影響を及ぼすのか、多くの識者・専門家をパネラーとして呼んで、その影響を詳しく解説している。

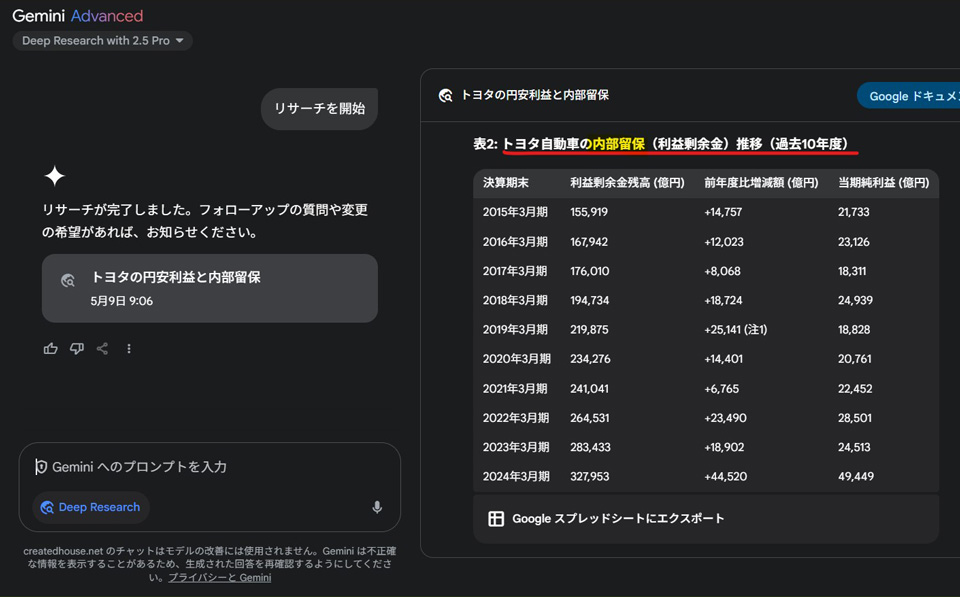

私はこの騒動に強烈な違和感を覚えている。アベノミクスがスタートして以降、一般国民の預金金利はほぼゼロ、円安による物価高で生活が苦しくなっていてエンゲル係数が上昇している。一方この10年間、輸出産業とりわけトヨタはゼロ金利政策や事実上の円安誘導、消費増税による輸出売上げからの税還付などにより、巨額な利益を上げ続けたはず。それを裏付けるためGoogleが開発した生成AIのGeminiに質問を投げ掛けてみた。今回のトランプ関税の影響で生じる「34・9%の収益減」や「1,300億円のマイナス影響」などの報道がセンセーショナルに伝えられるものの、為替の差益は去年(2023年3月期)だけで6,850億円のプラスだった。下記の画像の通り当期純利益は4.9兆円、過去10年間に延べ25・2兆円も利益を残している。内部留保は約32・8兆円、トヨタ1社で国の税収(約70兆円)の半分近くを貯め込んでいる。しかも毎年5千億円程度の消費税還付もあり、だからといって日本経済全体が繁栄し、中間層が厚くなったわけではない。輸出産業の企業努力とはいえ、この高収益は、国民の我慢・犠牲の上で大きな恩恵を受けているのではないかと疑われる状況だ。

GoogleのGeminiが答えてくれたトヨタ自動車の内部留保(利益剰余金)の10年推移。巨額な毎年の「当期純利益」が積み上がり、国の年間税収の半分近くの蓄えがあることが分かる。この蓄えは、国民と分かち合うことはほぼない。資本関係のない取引企業に対しても同様だろう。

■“勝ち組”への利益供与を国策とした日本の衰退

トヨタが好調だったこの10年間、輸出産業が日本経済にも好影響を及ぼして、中間層の底上げや賃金の上昇が顕著になったと言えるだろうか?逆に、トランプ関税によってトヨタが前年対比でマイナス収支になったとしても、赤字決算は考えられず、それに耐えるだけの体力や対応力は十分備わっている。つまりゼロ金利政策や円安がなかったとしても、トヨタは世界で競争力を持ち、勝ち組として残っていただろう。それはトランプ大統領が個別プロジェクトにも口出ししている「日本製鐵によるUSスチール買収」も同様、同社瀬戸内製鉄所(呉市)の高炉を閉鎖し、日本国内の雇用や取引会社の経営、地方経済にダメージを与えてでも、自社の生き残り、成長に舵を切る産業界、民間企業のなりふり構わない姿をみれば分かる。トランプ大統領就任前で、関税の議論がなされる前の話題だ。為替が円安の現状で米国企業の買収は、かなりの高い投資になるにも関わらず、国内の工場を閉鎖してでも”経済合理性がある”ということだろう。

実際にトヨタは2010年前後の$1=80円前後の円高の頃でも、世界的な競争力はあり雇用も守られていた。日本製鐵やJFEなど鉄鋼業界も、企業の統廃合・合併などを経ながら、海外投資する余力があった。また今話題の選択的夫婦別姓問題も、海外で仕事をする女性のパスポート問題が、他の先進国では考えられないという論調で、法制度を迫っているが、このような女性は、国民の0.001%(1万人)にも満たない“勝ち組”であり、一般国民の苦悩や地方の衰退、少子化などの対象者の多い「現実の国難」と比べて、今ことさら国会が議論しなければならない重要テーマなのだろうか。むしろ今すべきなのは、力を持たず外圧や政治の無策に翻弄される一般国民の生活をいかに守るかということだろう。逆に言えば、この外圧を利用して、自国民(勝ち組とは言えない普通の市民)が豊かになるような環境を作り出すことに知恵を絞って欲しい。冷静に考えれば経済のグローバル化で恩恵を受けたのは、デジタル業界を含むグローバル産業と投資マネーを動かす一部の金融業界(ウォール街)の経営者や先進国の支配者層、特権階級ばかりで、分厚かった中間層(米国では”中産階級”と呼ばれる)の富と雇用が奪われた。

現に、21世紀になってグローバル企業の仲間になった山口県の片田舎から登場した「ユニクロ」(ファーストリテイリング)がそのことを証明する1社だろう。ユニクロは為替の変動や日本の金利、政治の貧困に大きな影響を受けることなく、環境に適応しながらグローバル企業に成長し、柳井社長は一代で日本一の大資産家になった。しかし、日本の景気や国民の豊かさに影響を及ぼしたとも言えず、安価なフリースなどのファッションが生活にプラス影響があったくらいだ。つまり、関税に影響を受けるようなグローバル企業は、日本政府に頼ることなく、様々な環境変化に対応して柔軟に「稼ぐ道筋を見出す」対応力があるし、それが失われた企業は、大企業と言えども新陳代謝で市場から去り、新たな企業が登場するだけだ。だから、為替や金利の操作により、市中にお金を溢れさせて、マネー資本主義で稼ぐ”鼻持ちならぬ奴ら”(=グローバリスト)から、それを取り戻そうというのが、トランプ大統領の『MAGA』に込められていると考えれば、この外圧は日本の一般国民、中間層にとってのチャンスだと考えてもいいだろう。対照的に、黒字でも1万人のリストラを発表したパナソニックの経営者の決断を見ても、企業は国家や国民のため、雇用維持よりも、いかにして競争に勝ち抜くかしか考えていないのが”政府が守ろうとした”日本を代表する企業の”今の”価値観だ。

■ 個人(国民)資産が倍増する未来へ

今、多くの野党が“消費税減税・廃止”や“手取りの増加”“可処分所得を増やす政策”を掲げ、学校教育無償化など「毎月使う“フローのお金”をわずかでも増やす」ことを国民が求めているとアピールしている。そのための財源論や国債発行残高がネックになり結局、実現性の見えない “選挙のアピール合戦”に終止している。「フローのお金」(=賃金等)は、年金生活者や資産家などを含めた”給与所得がなく就学児がいない”多くの一般国民が、恒久的に暮らしの安心と経済的な不安が解消できる政策とは言えないにも関わらず・・・。将来不安のない”セーフティネット”があれば、お金を使うという話ではないだろう。

バブルの頃、日本全体が「1億総中流」と言われ、豊かさを感じていた時代を振り返ってみたい。国の活力は“分厚い中間層の存在”と“子どもが増える社会”だろう。私は前者を「家計のバランスシートが徐々に増える」状態をつくること、後者は「世代の新陳代謝が活発なこと」と定義づけたい。新陳代謝でいえば、人口構成だけでなく“産業”や“住まい”“雇用”の新陳代謝が活発であれば、活力ある社会と評価されるだろう。人体でも、細胞の新陳代謝が多い若い世代は元気であり、次第に代謝が悪くなると、高齢化が進み、病気にもなりやすくなる。だから、日本を元気にするには、地方も含めて「新陳代謝」というキーワードを暮らしや経済で深堀りし、いかに政策に落とし込むかを政党や国会議員・地方議員、経済学者には議論して欲しい。

バブル崩壊後の“失われた30年間”は、やることすべて「逆回転」させていたのではないだろうか?思い返すと30年前は、賃金自体はさほどではなく、残業も多くて社内ではパワハラ・セクハラにも寛容、政策金利(公定歩合)は高く、相対的に円高基調が続きながら、産業界も活気があり一般国民も未来に希望を持っていた。それは、元本割れなく安定して確実に増える「預金金利(複利計算)」や「所有不動産(=自宅)」がベースにあり、一般国民が特別な知識や情報、リスクを負わなくても自然と“個人資産が膨らむ”、つまり家計のバランスシートが増えていく状態だったからだろう。株式投資や債券購入は、値下がりや元本割れ、場合によっては“紙くず”になるリスクも有り、上昇しても預金金利の複利計算のように、ずっと増え続ける“安定性”はない。安定や安全を求めがちな日本国民の中間層を豊かにするには、投機や投資に向かわせる政策ではダメなのだ。だからNISAやiDeCoのような資産形成の誘導は、決して日本人の中間層を豊かにせず、販売している保険や金融業界、そして投資先の海外企業を潤わせているだけだ。つまり「個人の金融資産を大都市圏・海外へ移動する」機会を提供していて、個人はそれほど豊かにはならない。お金が移動していくところに優秀な人材は集まるから、地方から人材が流出している原因を作り出し、ましてや将来の年金不足や介護費用をカバーするような金額になることはないと断言できる。預貯金が自動的に増え、一部を使っても心配がなければ、家計の需要拡大は続く。逆をやったから、財布の紐を締めさせ、需要不足になって国内企業も衰退してデフレになったのがこの30年間かも知れない。

■ GDPの6割を占める個人消費は、”賃金上昇よりも含み資産上昇の効果が高い”という仮説

繰り返すが、超低金利が続き、土地や建築費が収入に見合わないほど高騰する状態で、過大な住宅ローンを組ませて住宅産業や不動産業を儲けさせても、入居した途端に資産価値が下がり、バランスシートが債務超過状態になる現在の姿で、中間層が豊かになるはずがない。高止まりした住宅価格によって団地の郊外化が進み、自治体はインフラ整備や小中学校の新設等に税金を投入、そのうち郊外のベッドタウンは資産価値が落ちて高齢化が進んでも住民の新陳代謝は起こらず、空き家の増加や買い物難民を生むなど、副作用さえ起こしている。逆に5%程度の高金利であれば、住宅の供給は抑制され、今ほどの空き家の増加や資産価値低下はなかったかも知れない。またその金利負担をしても収益の出る高効率の企業やサービスが工夫をして競争力を身につけて、ある程度の円高によって輸入品は手頃で、日本国内に投資がされていたという未来も描けただろう。

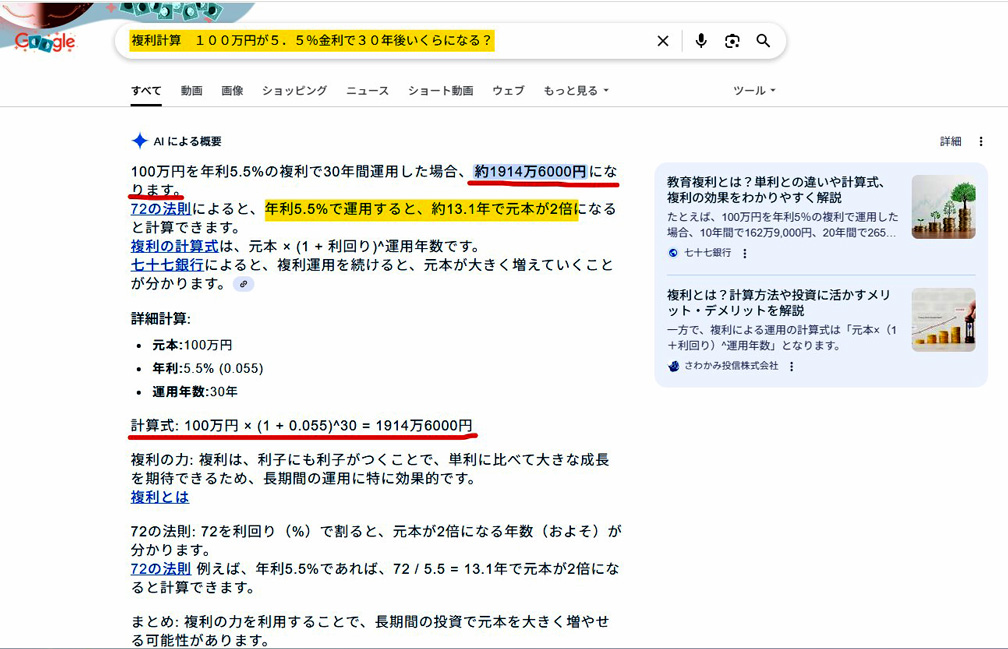

ちなみにバブル経済の頃、それ以前よりも低金利となり、不動産投資や株式投資、ゴルフ会員権など“借金してでも儲かる”という投資ブームで日本国中が沸いた。それでもその頃の公定歩合は「平均5・5%程度」と言われていた。普通の庶民の貯金が10年間で1・7倍、20年も定期預金をしていると、複利計算で何もせずとも3倍くらいになる計算だ。GoogleのAIが30年前に定期預金に100万円を預けていたら、何もしなくて今、約1915万円と答えてくれた。複利の貯金は、長期になれば飛躍的に利子が増え、19倍にまで膨らむ社会だった。この30年間の金利政策で、それだけの庶民の利息収入が奪われたということだ。ゼロ金利政策や円安誘導は、そのような一般国民が得られていたであろう「利息」や不動産の上昇による「キャピタルゲイン」を産業界や国に貢いだ、巨額な“国民の逸失利益”であり、それが見えない“消費不況”や“長期の景気低迷”、出生率の低下や地方の衰退に繋がっていると私は分析している。ゼロ金利は国の借金(国債発行)を増やすインセンティブとなり、将来リスクも増やしたとさえ考えられる。

▼Google検索画面

Google検索で尋ねてみると、今はAIが計算結果とその根拠を答えてくれる。100万円が10年後に約171万円、20年後に約300万円なのだが、その後の10年間の複利の利息に驚かされる。

■ 政府の過去の政策(間違った社会実験?)を生成AIに尋ねてみよう!

今の状況を詳細に記述し、ChatGPTなどの生成AIに「プロンプト」として投げ掛けてみると、どのような答えを吐き出してくれるか、政治家や経済学者も試してみるといい。この失われた30年間、最初は「金融ビックバン」と山一證券や日本長期信用銀行の破綻など「銀行救済(経済の血液たる金融機能不全の解消)」を目的に低金利政策が取られた。その後、銀行による貸剥がしの回避や不良債権処理を手助けするため、小泉政権で実行された「派遣労働の規制緩和(非正規雇用の増加策)」という産業政策が、結果的に”就職氷河期”世代を生み、その後の日銀黒田総裁による「ゼロ金利政策(黒田バズーカ)」が、国の借金の拡大と、国民の不安、個人消費の低迷をさらに加速化させた。禁じ手だった日銀の国債購入によるジャブジャブの資金供給で、マネーゲームや不要不急な不動産投資(アパート・タワマン投資など)に流れて、安全や安心を重視する”日本の中間層”は、やせ細っていった。そう私は分析している。

GDPの6割を占めた『個人消費』は、中間層の存在に支えられ、製造業のみならず地方のサービス業や中小企業にも売上げをもたらせていた。しかしデフレが続いて政権交代が起こり、”大企業や富裕層を富ませれば、国内景気が良くなるし、もし消費者の財布の紐が堅ければ、赤字国債を発行してでも政府がお金を使えば景気浮揚になる(=機動的な財政出動)”『トリクルダウン』という名の”壮大な社会実験”が中間層への致命傷になり格差社会が広がった。実施時期が”人口の分厚い団塊世代層”が定年退職を迎えて急激な収入減に陥る「最悪なタイミング」でもあった。中間層が一気に下層に落ちたのだ。そんな批判的な私の見立ては、政権に忖度する学者やマスコミは「誤った現状分析だ!」と一蹴するだろう。本気で正しい政策実行だったと信じている専門家も少なくない。しかし生成AIには、感情や忖度はなく、問い掛けた質問や客観的な事実に基づき、莫大な情報の中から選択肢や判断材料を提供してくれる。人間は政策の失敗は認めたくないものの、明らかに失敗続きで今の経済環境や人口減少、社会保障費の増大等の社会課題が発生しており、新陳代謝のない古い頭、同質性の高いシニア男性が考えた政策は、決して未来を明るくはしないと切り替える時期だろうと思う。

ちなみに2025年5月20日現在のアメリカ国債(10年もの)は、4・4%で、住宅投資も堅調、経済も成長している。その金利(利回り)以上の高収益を出す企業への株式投資や不動産投資(自宅の購入)など、アッパーミドルは経済の好循環の恩恵を受けている。日本でも”金利のある社会”のほうが企業の生産性を高め、政府は余計な借金(国債発行)を控えて、適正利潤が取れるような産業への新陳代謝と、幅広い世代の中間層を生み出していたのではないだろうか? 地方銀行も利ざやを稼ぎ、地方の中小企業の育成・事業承継にもっと力を発揮して地方の発展に寄与できていたかも知れない。この間低金利で稼げない銀行は、メガバンクでさえ支店やATMを減らして窓口機能も縮小、利ざや稼ぎの金融商品を扱い、ノンバンクを傘下にいれるなど、消費者不在のマネー至上主義に変わってしまったように感じる。

■ さいごに

今回私が書いたコラムは”フィクション”ではあるものの、今考えれば有力な「オルターナティブ」(代替案)の可能性もあったのではないだろうか?別の選択により、成熟した日本社会実現のチャンスもあったのだ。しかし現在は”経済成長すれば”とか”出生率を上げれば”、”地方にお金を配れば”、”賃金を上げれば”という、権力やお金ではコントロールできない複雑で多岐に渡る「タラレバ」(=不確実性の高い政策)を選んでいる。結果的に政治家も日本国民も認める『失われた30年』という”長期の衰退”に陥り、今後も閉塞感が続きそうだ。むしろ政府や日銀だけの”強権でコントロール”できる「金利のある世界」を維持するだけで、中間層は豊かに、また激変する環境に適応する企業が生き残り、政府のお金を使わずとも中間層の”家計のバランスシート”が自然と増える社会になっていた。そんなシナリオのほうが、日本の財政への負荷も少なく、実現可能性が高かったようにさえ感じる。それは一般国民が、海外との貿易摩擦や国際紛争などによる株価変動に影響されず、パンデミックも乗り越え、自動的に個人資産が増えて”中間層が安定する”姿だ。

広島市郊外の西風新都地区で新しく開発した大型団地。自然豊かな丘陵地をフラットに造成し、樹木も植えることなく公園などもほぼなく、資本力のある県外の住宅メーカー限定の「建築条件付き」がほぼ8割で売り出しされた。地方の住環境が豊かになり、地域の富が地元に循環するだろうか?むしろ逆回転させて地方の中間層を貧困化させているのが日本の不動産・住宅産業と思えて仕方がない。

同じ大型団地の北側を見る。街路樹はなく、まずは電柱が植えられて電線が張り巡らされ、個人の庭にわずかに緑がある環境で分譲される。新築で分譲して入居した途端に建物価格は2割下がる日本で、不動産が「含み資産」になることなく、住民の高齢化と団地の老朽化が同時に進み、小中学生の急増と急減という副作用と、将来空き家予備軍を増やしている。

ダブルスネットワーク株式会社 代表取締役 若本 修治(中小企業診断士)